|

Regelungen für geringfügig entlohnte Beschäftigungen

Sehr oft herrscht Unklarheit darüber, wie eine geringfügig entlohnte Beschäftigung steuer- und sozialversicherungsrechtlich zu behandeln ist. Unsere nachstehenden Informationen soll Ihnen bei der Beurteilung eine Hilfestellung geben:

Die aktuellen Regelungen für Aushilfsbeschäftigungen

Bei Aushilfsbeschäftigungen bis 400,00 Euro im betrieblichen Bereich erhält der Arbeitnehmer seinen Arbeitslohn seit dem Jahr 2003 in voller Höhe ausbezahlt, ohne selbst Steuern oder Sozialabgaben zahlen zu müssen. Der Arbeitgeber zahlt eine „Abgabenpauschale“ in Höhe von 30 % an die Deutsche Rentenversicherung Knappschaft-Bahn-See, die als zentrale Einzugsstelle fungiert. Diese leitet die Abgabenpauschale dann wie folgt weiter:

- 15 % erhält die Rentenversicherung,

- 13 % erhalten die gesetzlichen Krankenversicherungen und

- 2 % erhält das Finanzamt (womit alle Steuern, einschl. Kirchensteuer und Solidaritätszuschlag abgegolten sind).

Da die Lohnsteuer pauschal mit 2 Prozent abgegolten wird, muss der Arbeitnehmer seit dem 01. April 2003 keine Lohnsteuerkarte mehr vorlegen, sofern er nur diesen einen Minijob ausübt. Seit diesem Zeitpunkt muss auch keine Freistellungsbescheinigung vom Finanzamt mehr vorgelegt werden. Legt der Arbeitnehmer allerdings eine Lohnsteuerkarte vor, wird nach Steuerklasse abgerechnet.

Dieser Abgabensatz bleibt unverändert.

Durch die Sozialversicherungsbeiträge erwirbt der Arbeitnehmer Ansprüche in der Rentenversiche-rung (kleine Altersrente, Anrechnung auf die Wartezeit etc.). Durch freiwillige Aufstockung auf den vollen Beitragssatz (19,9 %) kann er sich – wie bisher auch – Zugang zum vollen Leistungsspektrum der Rentenversicherung verschaffen. Ansprüche aus der gesetzlichen Krankenversicherung erwirbt er nicht. Es besteht Anspruch auf Lohnfortzahlung aber nicht auf Krankengeld. Familienangehörige in einer geringfügig entlohnten Beschäftigung mit einem Gesamteinkommen von nicht mehr als 400,00 Euro im Monat haben allerdings unter Umständen einen Anspruch auf Familienversicherung, wenn keine weiteren Einkünfte vorliegen.

Beiträge zur betrieblichen Altersvorsorge können bis zu maximal 4% der Beitragspflichtgrenze zusätzlich abgerechnet werden. Jedoch gilt dies nur im ersten Arbeitsverhältnis.

„Gleitzone“ für Minijobs zwischen 400,01 und 800,00 Euro

Bei Nebenbeschäftigungen zwischen 400,01 und 800,00 Euro besteht grundsätzlich Sozialversicherungs- und Steuerpflicht. Der Arbeitgeber hat die gewöhnlichen (Arbeitgeber-)Beiträge zur Sozialversicherung (Renten, Arbeitslosen-, Kranken- und Pflegeversicherung) zu leisten (rund 20 %) und den Arbeitnehmer individuell nach Lohnsteuerkarte zu besteuern (eine Pauschalbesteuerung ist nicht möglich) .

Bemessungsgrundlage für Ermittlung des Arbeitnehmeranteils zur Sozialversicherung innerhalb der „Gleitzone“

Der Arbeitnehmeranteil wächst nun schrittweise von rund 11 % bei einem Verdienst in Höhe von 400,01 Euro bis auf rund 21 % bei einem Verdienst von 800,00 Euro an. Die Bemessungsgrundlage (B) der Arbeitnehmerbeiträge ist dabei nicht das volle Gehalt, sondern ein rechnerisch zu ermittelnder Betrag.

Die Formel dafür lautet:

B = F x 400 + (2 - F) x (Arbeitsentgelt - 400)

F wird hierbei wie folgt errechnet: Der Wert 30 % wird geteilt durch den durchschnittlichen Gesamtsozialversicherungsbeitragsatz des Kalenderjahres (= 39,1 % in 2007), gerundet auf vier Dezimalstellen. Der Faktor ist mit dem durchschnittlichen Gesamtsozialversicherungsbeitragssatz des Kalenderjahres zu ermitteln, in dem der Anspruch auf das Arbeitsentgelt entstanden ist.

Der durchschnittliche Gesamtsozialversicherungsbeitragssatz und der Faktor F sind vom Bundesministerium für Gesundheit und Soziale Sicherung bis zum 31.12. eines Jahres für das folgende Kalenderjahr im Bundesanzeiger bekannt zu geben. Für 2007 beträgt der Faktor somit 0,7673.

Aufbauend auf dem Wert F wird die Bemessungsgrundlage B für den Gesamtsozialversicherungsbeitrag ermittelt.

Die Formel gilt grundsätzlich für die Berechnung der beitragspflichtigen Einnahme, unabhängig davon, ob ein Arbeitnehmer in allen Zweigen sozialversicherungspflichtig ist.

Der Gesamtsozialversicherungsbeitrag zwischen Arbeitgeber und Arbeitnehmer wird wie folgt aufgeteilt:

Der Arbeitgeber leistet auf das Bruttoentgelt bezogene „normale“ Arbeitgeberbeiträge von rund 20 % (Kranken-, Renten-, Arbeitslosen- und Pflegeversicherung). Der Arbeitnehmer zahlt die Differenz zum ermittelten Gesamtsozialversicherungsbeitrag. Dabei ist jedoch zu berücksichtigen, dass der Arbeit-nehmer seit dem 01.07.2006 einen zusätzlichen Beitrag zur Krankenversicherung in Höhe von 0,9 % zu zahlen hat. Weiterhin erfolgt bei kinderlosen Arbeitnehmern ein Zuschlag zur Pflegeversicherung in Höhe von 0,25 %.

Beispiel:

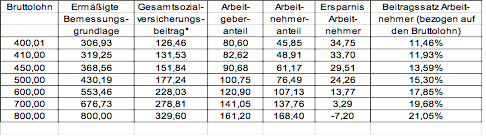

Frau Müller (ledig, ein Kind) beginnt am 01. April einen Minijob für 600,00 Euro brutto. Da sie eine Lohnsteuerkarte der Steuerklasse II vorlegt, wird keine Lohnsteuer einbehalten. Die Bemessungsgrundlage für die Sozialversicherung beträgt 553,46 Euro ((0,7673 x 400) + (2 – 0,7673) x (600,00 € - 400)). Bei einem unterstellten Krankenversicherungssatz von 14,5 % ergeben sich Gesamtsozialversicherungsabgaben in Höhe von 228,03 € (553,46 € x 41,2 %). Der Arbeitgeber zahlt davon 120,90 € (600,00 Euro x 20,15 %). Die Differenz in Höhe von 107,13 € (228,03 € - 120,90 €) zahlt Frau Müller. Ihre Ersparnis im Vergleich zum Ansatz des vollen Arbeitsentgeltes beträgt 13,77 € (120,90 € – 107,13 €).

Der folgenden Übersicht können Sie entnehmen, wie sich der Arbeitnehmeranteil zur Sozialversicherung entwickelt:

Beispiele für Anteile von Arbeitnehmern mit Kindern zur Sozialversicherung (in Euro)

*) Unterstellt wird ein Sozialversicherungsbeitragssatz von insgesamt 41,2 %

Die Arbeitnehmer haben bei einer Beschäftigung im Gleitzonenbereich volle Krankenversicherungsansprüche. Auch Rentenversicherungsansprüche werden erworben, die ebenfalls auf den vollen Arbeitnehmeranteil aufgestockt werden können. In diesem Fall muss der Arbeitnehmer gegenüber dem Arbeitgeber schriftlich erklären, dass für die Bemessung der Rentenversicherungsbeiträge auch bei ihm das Bruttoentgelt und nicht, wie sonst, die geminderte Bemessungsgrundlage herangezogen werden soll.

Sonderförderung für 400-Euro-Minijobs im Haushalt

Wer privat eine Haushaltshilfe beschäftigt, die maximal 400,00 Euro im Monat verdient, muss eine Abgabenpauschale in Höhe von 12,1 % an die Deutsche Rentenversicherung Knappschaft-Bahn-See zahlen. Davon fließen 5 % in die Rentenversicherung und 5 % in die Krankenversicherung sowie 0,1 % Umlage zur Lohnfortzahlungsversicherung. 2 % erhält wiederum der Fiskus als Pauschsteuer.

Diese Abgabensätze bleiben unverändert.

Die Abrechnung der Pauschalabgabe mit der Deutsche Rentenversicherung Knappschaft-Bahn-See erfolgt in einem vereinfachten Meldungsverfahren (so genanntes „Haushaltsscheckverfahren“). Die Meldung unterschiedlicher Monatsstunden hat halbjährlich zu erfolgen. Die Beiträge werden nachträg-lich zum 15.07 und 01.01. eines Jahres abgebucht.

Ab dem Jahr 2006 wird die gesetzliche Unfallversicherung in das Haushaltsscheckverfahren integriert. Das bedeutet, die Minijob-Zentrale übernimmt bei Minijobs im Privathaushalt auch die Anmeldung zur gesetzlichen Unfallversicherung und zieht die Beiträge zusammen mit den anderen Abgaben ein. Anmeldung sowie Beitragszahlung erfolgen somit nicht mehr beim jeweiligen Unfallversicherungsträger.

Der Beitrag für die Unfallversicherung beträgt ab Januar 2006 einheitlich 1,6 %. Er wird zusammen mit den anderen Abgaben zweimal jährlich jeweils zum 15. Januar und zum 15. Juli für das vorangegangene Halbjahr im Lastschriftverfahren eingezogen. Die erste Beitragszahlung wird somit am 15. Juli 2006 fällig.

Erfreulich ist auch die folgende Neuerung: Arbeitgeber werden wegen der Beschäftigten im privaten Haushalt von den Sozialversicherungsträgern nicht geprüft.

Steuerlicher Abzug der Kosten für eine Haushaltshilfe

Wer eine Haushaltshilfe beschäftigt, kann seine Aufwendungen auf Antrag anteilig direkt von seiner Einkommensteuerschuld abziehen lassen (§ 35 a Einkommensteuergesetz), wenn die Zahlungen weder Betriebsausgaben noch Werbungskosten sind und soweit sie nicht als außergewöhnliche Be-lastung – zum Beispiel im Bereich der Kinderbetreuung – abgezogen werden können (§ 33 a Absatz 3 oder § 33 c EStG). Die Höhe der abziehbaren Beträge ermittelt sich wie folgt:

- Bei einem Monatsverdienst der Haushaltshilfe bis 400,00 Euro ermäßigt sich die tarifliche Einkommensteuerschuld auf Antrag um 10 % der Aufwendungen, maximal jedoch um 510,00 Euro pro Jahr.

- Stellt ein Privathaushalt eine Haushaltshilfe sozialversicherungspflichtig an (kein 400-Euro-Minijob), ermäßigt sich die Einkommensteuerschuld auf Antrag um 12 % der Aufwendungen, maximal jedoch um 2.400,00 Euro im Jahr.

- Liegt kein Arbeitsverhältnis vor, sondern werden nur haushaltsnahe Dienstleistungen in Anspruch genommen (zum Beispiel Fensterreinigung von einem Dienstleistungsunternehmen), ermäßigt sich die Einkommensteuerschuld um 20 % der Aufwendungen, maximal jedoch um 600,00 Euro im Jahr. Voraussetzung ist, dass eine entsprechende Rechnung vorgelegt und die Zahlung durch Beleg nachgewiesen wird (§ 35 a Absatz 2 EStG). Bargeschäfte mit oder ohne Rechnung sind nicht begünstigt.

Wichtig: Für jeden Monat, in dem kein Beschäftigungsverhältnis vorliegt, ermäßigt sich der Höchstbetrag um ein Zwölftel.

Mehrere Aushilfsbeschäftigungen nebeneinander

Ein 400-Euro-Minijob kann auch neben einer voll sozialversicherungspflichtigen Haupttätigkeit ausgeübt werden. Hier werden die Entgelte nicht zusammengerechnet, sondern für den „Minijob“ gelten die oben aufgeführten Regelungen. Wird allerdings neben der Haupttätigkeit noch ein „Minijob“ in der „Gleitzone“ (400,01 bis 800,00 Euro) ausgeübt, so gelten die neuen Regelungen über den Gleitzonenbereich für diesen Minijob nicht. Vielmehr werden dann Sozialversicherungsbeiträge in voller Höhe auf das zusammengerechnete Entgelt fällig.

Auch wenn mehrere Aushilfsbeschäftigungen im betrieblichen und/oder privaten Bereich ausgeübt werden, sind diese für die sozialversicherungsrechtliche Beurteilung zusammenzurechnen. Wird dann insgesamt die 400-Euro-Grenze überschritten, so tritt volle Sozialabgabenpflicht ein. Liegt das Entgelt insgesamt zwischen 400,01 und 800,00 Euro, so gelten allerdings die „Gleitzonenregelungen“.

Wichtig für Arbeitgeber ist auch Folgendes: Wird bei einer Zusammenrechnung der Arbeitnehmereinkünfte durch den Rentenversicherungsträger festgestellt, dass die Voraussetzungen einer geringfügigen Beschäftigung nicht vorliegen, tritt die volle Lohnsteuer- und Sozialversicherungspflicht nicht rückwirkend, sondern erst mit dem Tag der Bekanntgabe der Feststellung durch die Deutsche Ren-tenversicherung Knappschaft-Bahn-See oder einen Träger der Rentenversicherung ein. Somit trägt der einzelne Arbeitgeber nicht mehr das Risiko von Beitragsnachzahlungen, wenn ihn der Arbeitneh-mer nicht über weitere Beschäftigungsverhältnisse informiert hat.

Fazit

Aus Arbeitgebersicht vorteilhaft an der gegenwärtigen Regelung der Minijobs ist die teilweise Entbürokratisierung des Verfahrens und der erweiterte Spielraum bei der Gestaltung von Arbeitsverhältnissen. Zudem gewinnt die Anstellung einer Haushaltshilfe an Attraktivität.

Mit der 30-prozentigen Pauschalabgabe für 400-Euro-Beschäftigte im betrieblichen Bereich bzw. dem vollen Arbeitgeberanteil zur Sozialversicherung im „Gleitzonenbereich“ sind die Personalkosten im Niedriglohnbereich allerdings nach wie vor hoch. Für die Arbeitnehmer gewinnen vor allem Beschäftigungsverhältnisse im „Gleitzonenbereich“ an Attraktivität. „Fleißige“ können zudem von der neuen Möglichkeit eines 400-Euro-Minijobs als Nebentätigkeit profitieren.

Wichtiger Hinweis in eigener Sache

Als Hilfestellung können wir Ihnen unseren neu gestalteten Fragebogen, den Sie uns bitte unbedingt rechtzeitig zur Erstellung der Lohnbuchhaltung einreichen, zur Verfügung stellen.

Bitte wenden Sie sich baldmöglichst zwecks weiterer Klärung an uns, um die Sach- und Rechtslage in jedem Einzelfall zu überprüfen und Lösungsmöglichkeiten zu erarbeiten.

Trotz sorgfältiger Bearbeitung können wir für die Richtigkeit und Vollständigkeit der vorstehenden Darstellung keine Haftung übernehmen.

«-- zurück

|